GELDBLOG - Verdrinken in schuld en ketchup

Veel mensen denken dat kwijtschelden van schulden geen slachtoffers kent, maar de één zijn schuld, is de ander zijn bezit.

In dit blog is het schuldenprobleem wel vaker genoemd en dat is niet voor niets. Het grootste probleem wat wij hebben draait om schulden. Schulden bepalen ons gedrag en dat van bedrijven en overheden. Ze zijn vaak de aanleiding voor allerlei conflicten, van handelsoorlogen tot militaire oorlogen. Alles draait uiteindelijk om schulden.

Schulden aangaan hoeft geen slechte zaak te zijn. Als met het geleende geld een investering wordt gedaan die uiteindelijk meer oplevert, dan kan daarmee de rente en de schuld worden afbetaald en blijft er een winst over als beloning voor de ondernemer die het risico nam. Maar een consument die leent om bijvoorbeeld een TV te kopen haalt zijn toekomstig inkomen naar nu, wat dus betekent dat de consument in de toekomst minder te besteden heeft. Bijkomend nadeel in vergelijking met het eerste voorbeeld, is dat de TV de consument geen extra inkomen oplevert, waardoor de toekomstige consumptie van de consument niet alleen gedrukt wordt door de aflossingen van de lening, maar ook door de interest die betaald moet worden. Dat heet in goed Nederlands: *short term gain, long term pain. *

Nu zijn er vele gradaties tussen voorbeeld één en twee, maar het wordt pas echt gecompliceerd als de tweede en derde (etc.) orde effecten worden meegenomen. De consument die een lening afsloot om de TV te kopen zorgt voor een productieprikkel bij de TV producent. Die breidt de fabriek weer uit wat weer werk oplevert voor de bouwbedrijven. Die leveren weer werk op voor de leveranciers van bouwmaterialen en zo verder. De economie groeit en ondernemers en consumenten maken beslissingen die hierop gebaseerd zijn. De één versterkt de ander en iedereen voelt de welvaart.

Dit Keynesiaanse sprookje kent echter geen mooi einde, want de vraag was in wezen in grote mate kunstmatig. Door de misallocatie van kapitaal ontstaan er uiteindelijk problemen. In plaats van deze problemen op hun beloop te laten (proces van catharsis) zodat de consumenten en bedrijfsleven weer goed op elkaar aansluiten, wordt er elke keer weer gekozen om de misallocatie te vergroten. Het recept ziet er elke keer anders uit, maar het hoofdingrediënt is altijd hetzelfde: nog meer schulden om zo alle ballen in de lucht te houden.

Bij elke ronde wordt de economie meer en meer een piramidespel. Elke misstand wordt door politici benut om verder ingrijpen te verantwoorden, niet beseffende dat juist zij aan de wieg van deze ellende staan. Nu is er Covid-19 en het is wederom schulden maken wat de klok slaat. Zoals met ieder piramidespel, zodra er geen grotere idioot gevonden kan worden, is het spel uit. Bij een klein piramidespel wat ten onder gaat is dat erg vervelend en beschamend, maar met dit piramidespel op wereldschaal gaan de effecten heel wat ingrijpender zijn.

Dat deze problemen ver weg lijken voor de meesten is begrijpelijk. Zoals de bedrijven en de consumenten in het voorbeeld aan het begin van deze column zich in een goede positie wanen, totdat de toename in krediet stokt. Een normaal verloop is dat juist voor dat het mis gaat de schulden enorm snel stijgen. Meer schulden vraagt om steeds meer schulden, wat weer vraagt om nog meer schulden in een steeds hoger tempo. Wellicht dus een goed idee om wat van deze schuldposities te bekijken om te zien of een dergelijke ontwikkeling al te ontwaren valt.

Het IMF heeft in ieder geval al op het alarmknopje gedrukt. Zo waarschuwden enkele economen bij het IMF over de onhoudbare schuldposities in vele opkomende markten. De beste optie was om deze slechte schulden te erkennen en zo snel mogelijk te saneren (kwijtschelden). Om dit proces te vergemakkelijken moet ook de wet worden aangepast zodat zogenaamde vulture funds niet via de rechter kunnen afdwingen om meer betaald te krijgen (ze kopen dan voor 20 cent op de dollar schulden op en hopen hoger te worden uitgenomen). Dit kan echter ook betekenen dat schuldeisers geheel buitenspel kunnen worden gezet. De wet aanpassen om de grote reset mogelijk te maken?

Als er gekeken wordt naar de EU, dan is het niet veel beter. De enige reden dat Griekenland, Italië en Portugal niet (weer) failliet zijn, is dat de ECB de rentes kunstmatig laag weet te houden door met “geprint geld” staatsobligaties op te kopen.

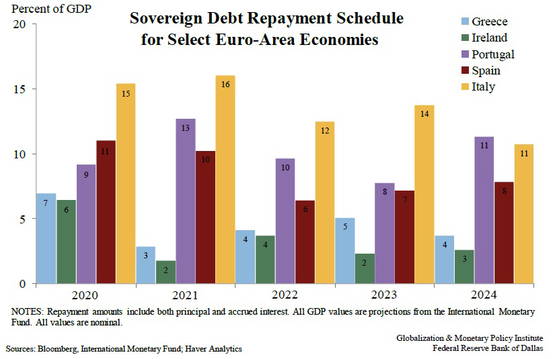

Zoals in de bovenstaande afbeelding te zien is, zijn al aardig wat EU landen over de 100% van het BBP (de staatsschulden zijn dus groter dan de economie). Dit is exclusief de Corona double whammy van lager BBP en hogere tekorten (dus stijgende overheidsschulden). Zo gaat Italië dit jaar al over de 160%... In deze cijfers zitten niet eens de andere schulden (private- en bedrijfsschulden)(verdop nog een grafiekje van totale schulden op wereldwijd niveau). De aflossingsschema’s voor enkele landen voor de komende jaren staan hieronder (en dat is als percentage van BBP!).

De VS doet het niet veel beter; ook zij zijn de 100% van BBP (2019: USD 21,43 biljoen) gepasseerd en met de plannen van zowel Biden als Trump zal de VS de 100% in rap tempo achter zich laten (BBP zal in 2020 onder de USD 20 biljoen uitkomen). Dit terwijl er al in 2019 (voor Coivid-19 dus) werd gewaarschuwd dat het fiscale pad onhoudbaar was!

En in deze cijfers zitten dan ook nog niet eens de schuld van de staten zelf (>USD3 biljoen) en de unfunded contingent liabilities (beloftes over het betalen van medische kosten en pensioenen door de Amerikaanse overheid) van, houd u vast, USD 210 biljoen!

Zonder deze fratsen ziet het er al slecht uit. Hieronder de grafiek voor alle schulden wereldwijd als percentage van BBP.

Wat is nu de oplossing voor dit schuldenprobleem? Wel, er zijn grofweg vier opties: 1) meer werkuren (meer werkenden en of meer uren per werkende) wat de productie en dus het inkomen verhoogd; 2) verhogen van de productiviteit; 3) kwijtschelden van schulden en 4) inflatie (inflatie zorgt voor stijgende nominale inkomens, terwijl de schuld in absolute termen blijft staan).

Overheden proberen 1, maar doen dat dus op de in de intro beschreven manier wat dus alleen op korte termijn werkt en op lange termijn meer problemen veroorzaakt. Optie twee is de beste en mijn hoop is gevestigd op nucleaire fusie. Deze onuitputtelijke en (op termijn) zeer goedkope energie zou een enorme subsidie op arbeid geven wat de schulden weer betaalbaar zou kunnen maken mits het voordeel van deze energiebron door iedereen wordt genoten (of in ieder geval de schuldenaren). Helaas zal dit nog vele tientallen jaren duren, dus te laat voor onze huidige schuldenproblemen.

Wellicht dat er in afzienbare tijd technologische doorbraken zijn die landen, bedrijven en consumenten in staat zal stellen om hun productiviteit een significante impuls te geven. Maar zolang dat er niet is ligt optie drie voor de hand. Echter, het kwijtschelden van schulden is een uiterst pijnlijk proces wat hand in hand gaat met flinke economische recessies en internationale spanningen. Veel mensen denken dat kwijtschelden van schulden geen slachtoffers kent, maar de één zijn schuld, is de ander zijn bezit. Schulden afschrijven betekent dus dat de pensioenpotten rake klappen zullen krijgen, dat verzekeringsproducten niet of maar deels uitbetaald kunnen worden, dat banken omvallen en zo verder. De maatschappij wordt hoe dan ook geraakt; het enige is dat een dergelijke kwijtschelding dus ten nadele is van personen en entiteiten met vermogen en ten faveure is van de personen en entiteiten met schulden. Het zal dus een grote herverdelingsoperatie van vermogen worden.

Kortom, optie vier is het meest voor de hand liggend. Het is verre van een goede optie en heeft net zulke herverdelingseffecten als optie 3, maar deze vinden meer geleidelijk plaats waardoor de connectie tussen de pijn en de veroorzaker daarvan minder zichtbaar is. Verder zijn de schuldproblemen nu zo groot, dat het weg inflateren van de schulden defacto het einde zal beteken van fiat geld.

Tot nog toe hebben alle maatregelen van overheden en centrale banken op dit vlak alleen tot inflatie geleid in financiële waarden, maar niet in de echte economie. Dit komt omdat de omloopsnelheid van geld naar een dieptepunt is gezakt. Maar elke dag wordt de potentie van inflatie door de voornoemde maatregelen verder opgeschroefd en als de inflatie in de echte economie dan eindelijk ten tonele verschijnt, dan komt het snel en in grote mate. U weet wel, net als de ketchup uit een ketchupfles; drie keer slaan op de fles en er komt niks, de vierde keer komt alles eruit.

Als dit gebeurt, kunnen we allemaal zwaaien naar onze schulden maar dus ook naar ons geld.

Reaguursels

Dit wil je ook lezen

VIDEO. Koning blijkt geen koekenbakker maar patatbakker

Maar géén Koninklijk Besluit in patat/friet-kwestie

Máxima is knettergek geworden

Zegt friet, terwijl het patat is

GeldBlog - My 2 cents

Daar is ie dan, mijn laatste column voor Geenstijl. De oude eik (sommigen zouden zeggen treurwilg) maakt ruimte voor nieuwe groei bij het roze blog.

GeldBlog - De Oostenrijkse School

Na zoveel misère, zijn zelfs veel arme mensen zich nu bewust dat het anders moet.